Prüfe vorab, ob alle Voraussetzungen für eine umsatzsteuerfreie innergemeinschaftliche Lieferung erfüllt sind.

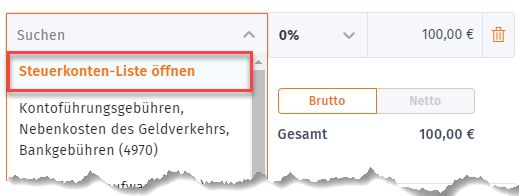

Um einen innergemeinschaftlichen Erwerb in Finanzen > Ausgaben zu verbuchen, öffne in einer Ausgabe die Liste der Steuerkonten:

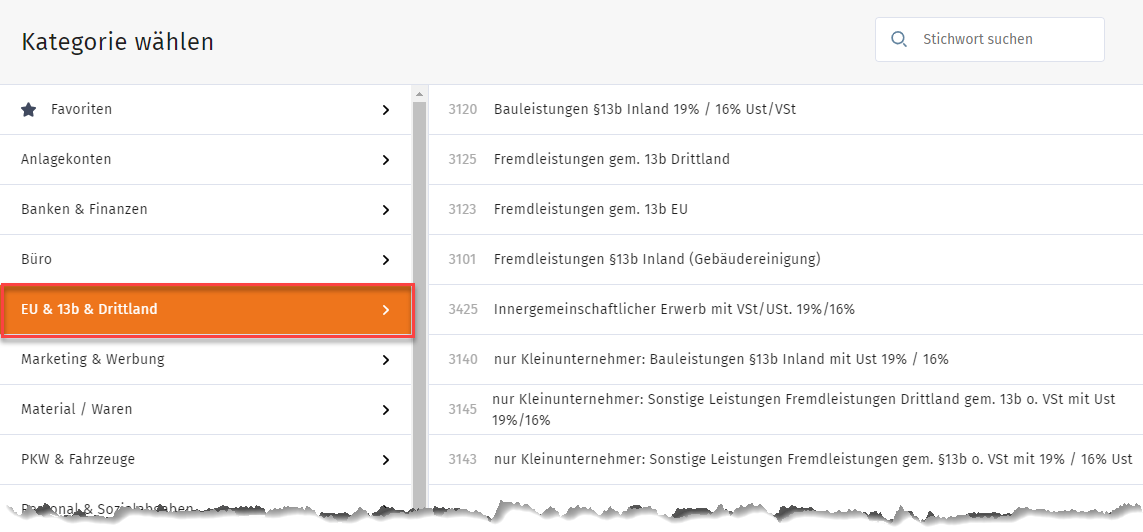

Hier findest du unter der Kategorie EU & 13b & Drittland eine Reihe von Steuerkonten:

Beim innergemeinschaftlichen Erwerb kommt das Reverse-Charge-Verfahren zur Anwendung. Nutze hierfür im SKR03 das Konto 3425 (SKR04: 5425). Du kannst das Konto auch direkt durch die Eingabe der Kontonummer in der Ausgabe hinterlegen. Gebe deinen Rechnungsbetrag ein. Der Steuersatz wird automatisch auf 0% voreingestellt.

Achte auf den Unterschied zwischen innergemeinschaftlichem Erwerb (Kauf und physische Lieferung von Waren zwischen EU-Ländern) und innergemeinschaftlichen Leistungen (Erbringung von Dienstleistungen zwischen Unternehmen in EU-Ländern).

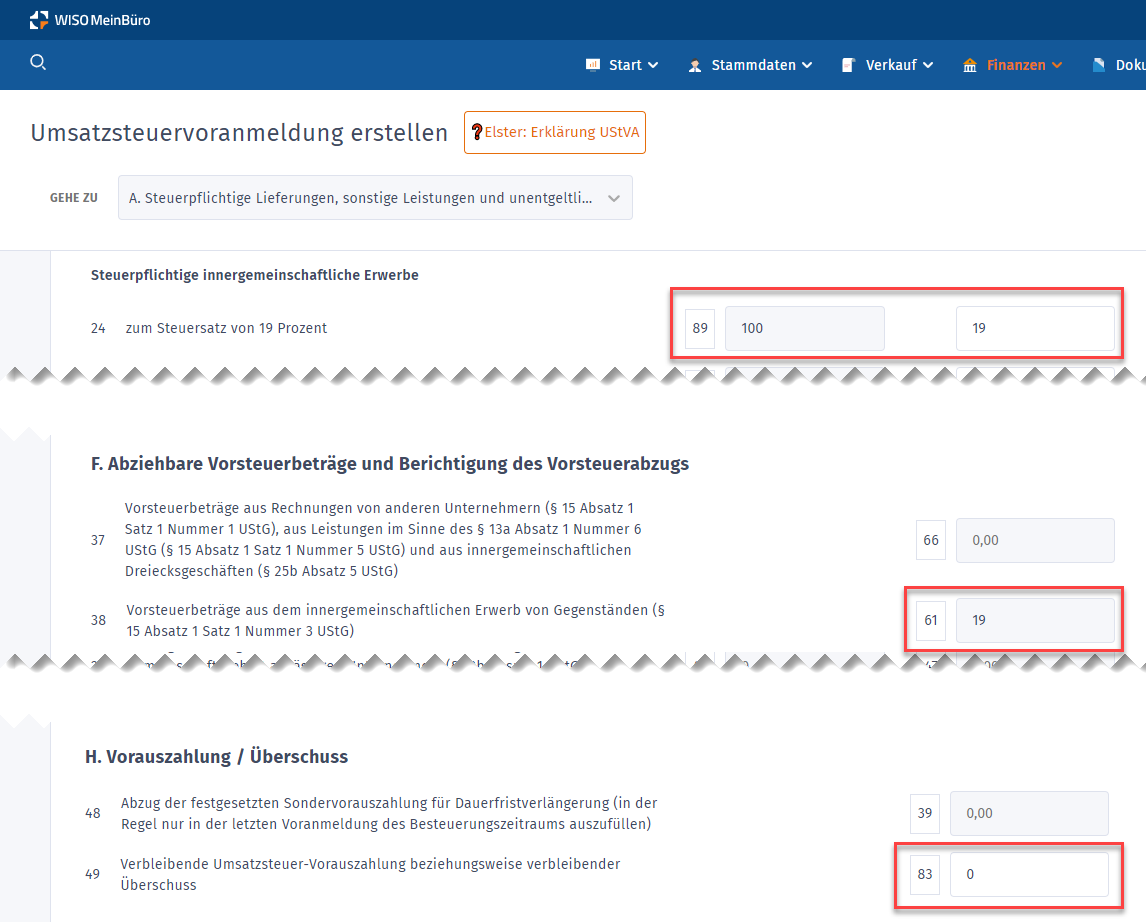

Die weitere Steuerberechnung geschieht automatisch programmintern. Anhand der Umsatzsteuervoranmeldung lassen sich die Berechnungen nachvollziehen:

Der Nettobetrag (in diesem Fall 100 EUR) wird im Feld 89 gemeldet. Darauf wird die Umsatzsteuer mit 19% berechnet. Der gleiche Steuerbetrag wird im Feld 61 als Vorsteuer geltend gemacht. Somit gleichen sich die beiden Beträge aus. Durch den Vorgang ergibt sich eine Umsatzsteuerzahllast von 0 EUR.

Diese Informationen stellen keine steuerliche Beratung dar und können diese auch nicht ersetzen. Diese Informationen wurden mit größter Sorgfalt erstellt, es besteht dennoch keine Gewähr der Richtigkeit und Aktualität.