Fremdleistung §13b in der EU als Ausgabe erfassen

Aktualisiert

von

Stefan Knuth

Aktualisiert

von

Stefan Knuth

Erhältst du eine steuerfrei ausgestellte Reverse-Charge-Rechnung von deinem Lieferanten aus dem EU-Ausland, lässt sich diese folgendermaßen verbuchen:

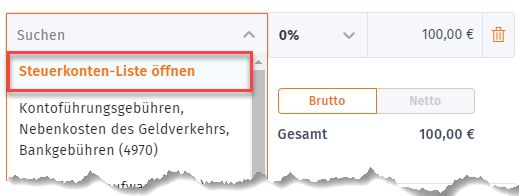

Erstelle unter Finanzen > Ausgaben eine neue Ausgabe und öffne hier die Liste der Steuerkonten:

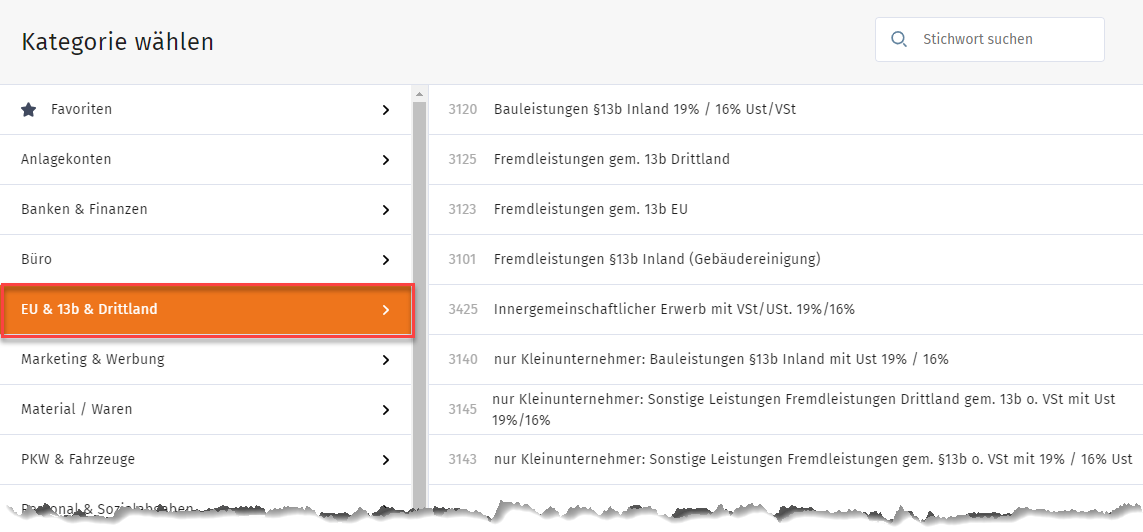

Hier findest du unter der Kategorie EU & 13b & Drittland eine Reihe von Steuerkonten:

Bei Fremdleistungen nach §13b kommt das Reverse-Charge-Verfahren zur Anwendung. Nutze hierfür im SKR03 das Konto 3123 (SKR04: 5923). Du kannst das Konto auch direkt durch die Eingabe der Kontonummer in der Ausgabe hinterlegen. Gebe deinen Rechnungsbetrag ein. Der Steuersatz wird automatisch auf 0 % voreingestellt.

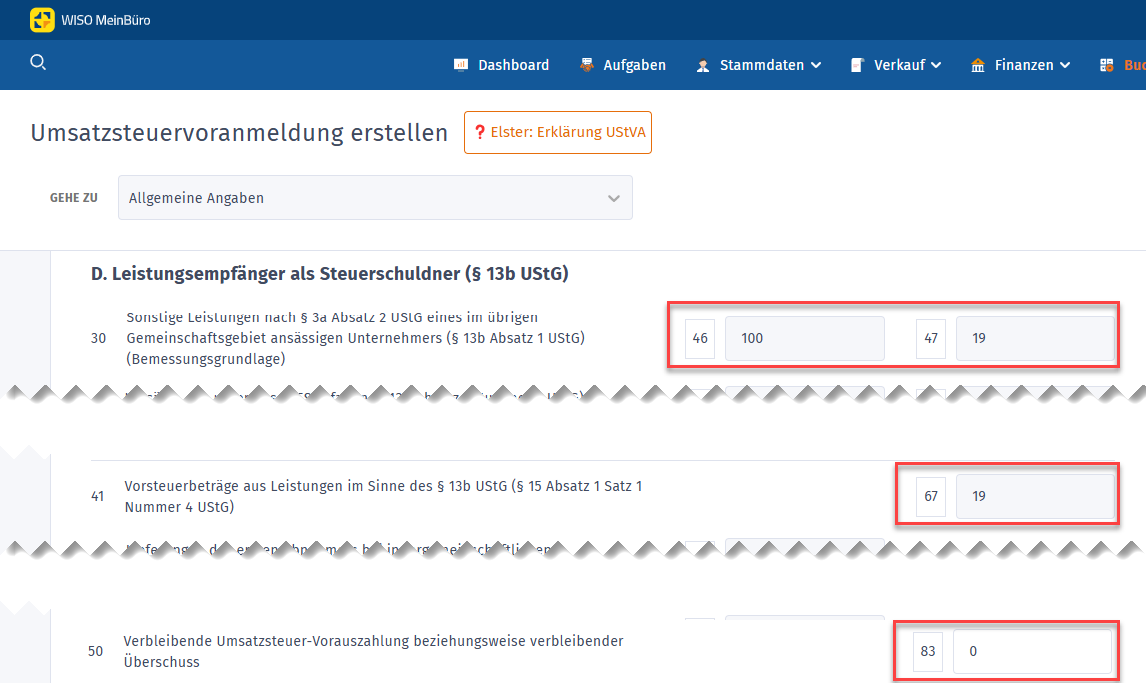

Die weitere Steuerberechnung geschieht automatisch programmintern. Anhand der Umsatzsteuervoranmeldung lassen sich die Berechnungen nachvollziehen:

Der Rechnungsbetrag (in diesem Fall 100 EUR) wird im Feld 46 gemeldet. Darauf wird die Umsatzsteuer mit 19 % berechnet und im Feld 47 angegeben. Der gleiche Steuerbetrag wird im Feld 67 als Vorsteuer geltend gemacht. Somit gleichen sich die beiden Beträge aus. Durch den Vorgang ergibt sich eine Umsatzsteuerzahllast von 0 EUR.