Differenzbesteuerung in WISO MeinBüro Rechnungen

![]() Aktualisiert

von

Mareike Donhauser | WISO MeinBüro

Aktualisiert

von

Mareike Donhauser | WISO MeinBüro

Die Differenzbesteuerung (§ 25a UStG) ist ein spezielles Verfahren der Umsatzsteuer, das insbesondere für den Handel mit gebrauchten Gegenständen (Second-Hand-Ware, Gebrauchtwagen), Kunstwerken, Sammlerstücken oder Antiquitäten gilt. Sie ermöglicht es Händlern, die Ware ohne ausgewiesene Umsatzsteuer weiterzuverkaufen, wenn diese von Privatpersonen oder nicht vorsteuerabzugsberechtigten Verkäufern erworben wurde.

Anstatt die Umsatzsteuer auf den gesamten Verkaufspreis zu berechnen, wird sie nur auf die Differenz zwischen Einkaufs- und Verkaufspreis erhoben - also auf den eigentlichen Gewinn. Dadurch wird eine doppelte Besteuerung vermieden und der Handel mit Gebrauchtwaren steuerlich vereinfacht.

Wie du die Differenzbesteuerung in WISO MeinBüro Rechnungen anwendest, erklären wir dir hier.

Differenzbesteuerten Artikel anlegen

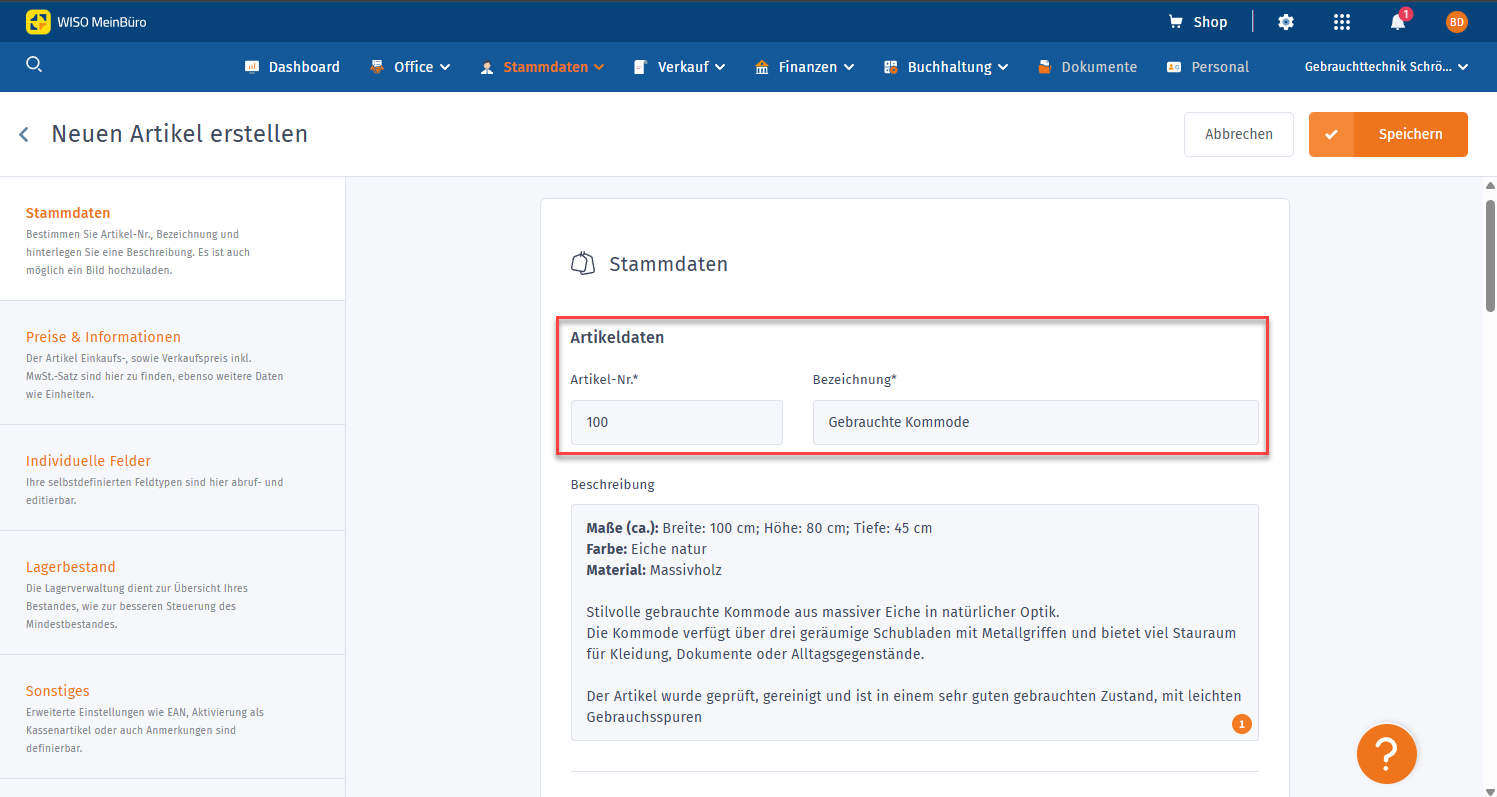

Öffne in WISO MeinBüro Rechnungen über die Menüleiste den Bereich "Stammdaten > Artikel" und klicke auf "Neu". Trage zunächst die Artikelnummer, -bezeichnung und optional die Beschreibung ein.

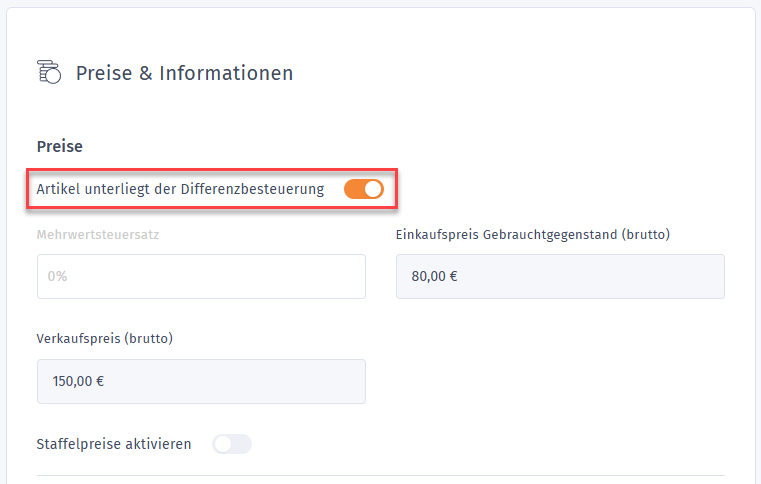

Unter dem Reiter "Preise & Informationen" aktivierst du die Option "Artikel unterliegt der Differenzbesteuerung" und hinterlegst dann den Einkaufspreis (brutto) sowie den Verkaufspreis (brutto).

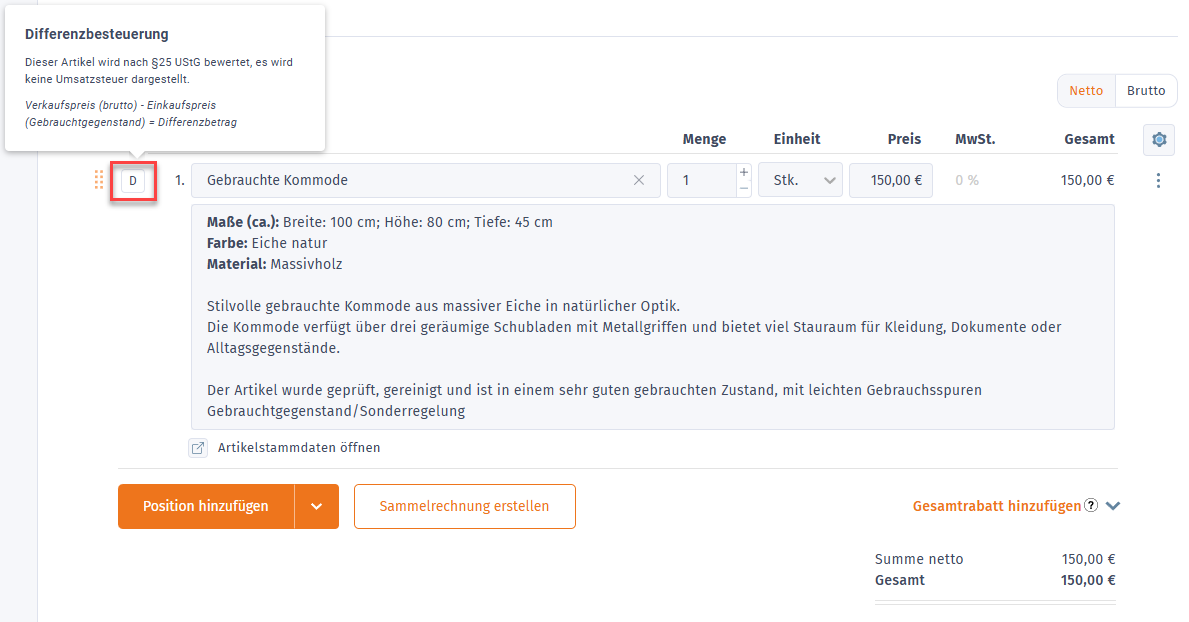

Im Abschnitt "Differenzbesteuerung" kannst du einen Sachverhalt festlegen (welcher auch in der Rechnung angezeigt wird) und die Berechnung der abzuführenden Umsatzsteuer sowie den dazugehörigen Betrag einsehen.

Nachdem du alle Artikelstammdaten eingetragen hast, klickst du oben rechts auf den Button "Speichern".

Rechnungsstellung

Öffne den Bereich "Verkauf > Rechnungen" und klicke auf den Button "Neu". Wähle deinen Kunden sowie den differenzbesteuerten Artikel in der Rechnung aus. Dieser wird auch in der Bearbeitungsmaske mit einem kleinen "D" dargestellt.

Im Bereich "Erlöskonten" kannst du unterhalb der Rechnung das entsprechende Erlöskonto festlegen, damit der entsprechende Passus auf der Rechnung ausgewiesen wird und die Beträge korrekt verbucht werden können.

Schließe dann wie gewohnt die Rechnung ab und versende diese an deinen Kunden.

Ansicht in der Umsatzsteuer-Voranmeldung

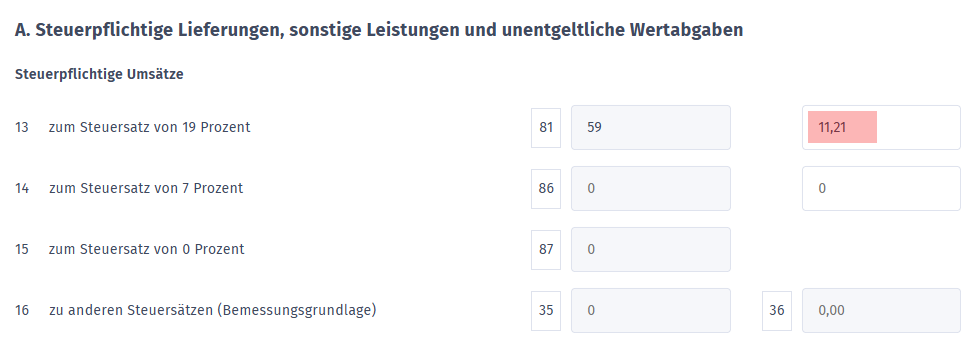

Im Anschluss wird der Betrag in der Umsatzsteuer-Voranmeldung entsprechend ausgewiesen:

Bei der Soll-Versteuerung wird der Umsatz bereits mit Rechnungsstellung (bzw. mit Leistungserbringung) erfasst – unabhängig davon, wann die Zahlung eingeht.

Bei der Ist-Versteuerung hingegen wird der Umsatz erst bei Zahlungseingang berücksichtigt. Dadurch verschiebt sich der Ausweis in der Umsatzsteuer-Voranmeldung entsprechend in den Zeitraum, in dem die Zahlung tatsächlich erfolgt.