Ein gemeinsames Essen kann schnell zum Geschäftstermin werden: Vielleicht besprichst du mit einem Kunden ein neues Projekt oder lädst dein Team nach einem erfolgreichen Abschluss zum Mittagessen ein. In beiden Fällen entstehen Bewirtungskosten – steuerlich werden diese jedoch unterschiedlich behandelt.

Der entscheidende Unterschied liegt darin, wen du bewirtest: Geschäftspartner oder deine eigenen Mitarbeiter. Während Bewirtungen mit Geschäftspartnern in der Regel nur zu 70 % als Betriebsausgabe absetzbar sind, können Bewirtungskosten für Mitarbeiter meist vollständig berücksichtigt werden.

Damit die Buchhaltung stimmt, solltest du diese beiden Arten von Bewirtung korrekt erfassen. In diesem Beitrag erfährst du, wie du Bewirtungskosten mit Geschäftspartnern und mit Mitarbeitern in WISO MeinBüro richtig als Ausgabe erfasst.

Bewirtungskosten mit Geschäftspartnern

Lädst du Geschäftspartner, Kunden oder potenzielle Auftraggeber zu einem Essen oder Getränk ein, gelten die dabei entstandenen Ausgaben als Bewirtungskosten mit Geschäftspartnern. Solche Kosten sind betrieblich veranlasst, können steuerlich jedoch nur zu 70 % als Betriebsausgabe berücksichtigt werden. Die enthaltene Vorsteuer ist dagegen vollständig abziehbar, sofern eine ordnungsgemäße Rechnung vorliegt und der geschäftliche Anlass dokumentiert wurde.

In der Buchhaltung werden diese Ausgaben in der Regel auf "Bewirtungskosten abzugsfähig (70 %)" und "Bewirtungskosten nicht abzugsfähig (30%)" gebucht. Typische Buchungskonten sind beispielsweise:

-

4650 SKR03 - Bewirtungskosten (abzugsfähig, 70 %) - (6640 SKR04)

-

4654 SKR03 - Bewirtungskosten (nicht abzugsfähig, 30 %) - (6644 SKR04)

Die genannten Buchungskonten dienen als Beispiel und können je nach verwendetem Kontenrahmen oder individueller Buchhaltung abweichen. Kläre am besten mit deinem Steuerberater ab, welche Konten in deinem Fall verwendet werden müssen.

Bitte beachte, dass eine verbindliche steuerliche Beratung nur durch entsprechend befugte Personen erfolgen darf (§ 2 Steuerberatungsgesetz).

Beispiel: Geschäftsessen

Wir laden einen potenziellen Kunden zu einem Geschäftsessen ein, um ein neues Projekt zu besprechen. Nach dem Termin erhalten wir eine Restaurantrechnung über 178,40 €.

Rechnungsdetails:

Nettobetrag: 100,00 € für Speisen und 60,00 € für Getränke

Umsatzsteuer: 7,00 € für Speisen (7%) und 11,40 € für Getränke (19%)

Gesamtbetrag: 178,40 €

Seit dem 01.01.2026 gilt eine neue umsatzsteuerliche Behandlung in der Gastronomie. Das bedeutet:

- Speisen werden in der Regel mit 7 % Umsatzsteuer berechnet

- Getränke unterliegen dem Regelsteuersatz von 19 %

Für die Buchhaltung ist es daher wichtig, dass Speisen und Getränke getrennt erfasst werden, wenn sie auf der Rechnung separat ausgewiesen sind. Nur so kann die Vorsteuer korrekt berechnet und verbucht werden.

Öffne den Bereich "Finanzen > Ausgaben" und klicke auf den Button "Neu".

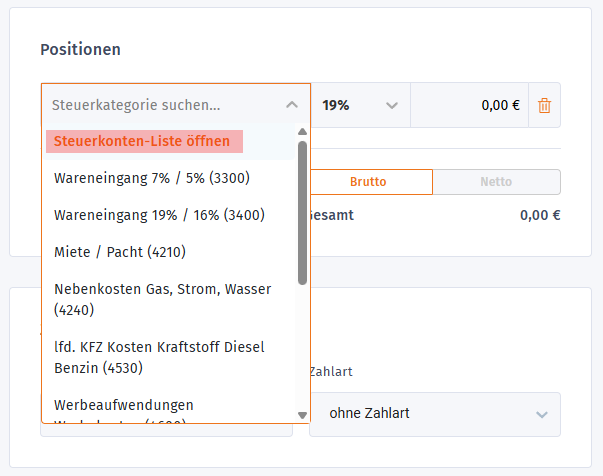

Als Lieferant kannst du einfach das Restaurant hinterlegen. Nachdem du im oberen Bereich alle Details zur Ausgabe erfasst hast, kannst du die entsprechenden Rechnungspositionen erfassen. Tippe dazu einfach die Nummer oder den Namen des Kontos ein oder wähle es über "Steuerkontenliste öffnen" aus.

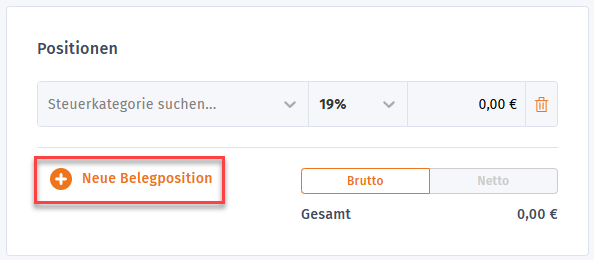

In WISO MeinBüro erfolgt keine automatische Aufteilung der Bewirtungskosten. Du musst den Bruttobetrag daher manuell auf zwei Buchungskonten aufteilen (70% / 30%).

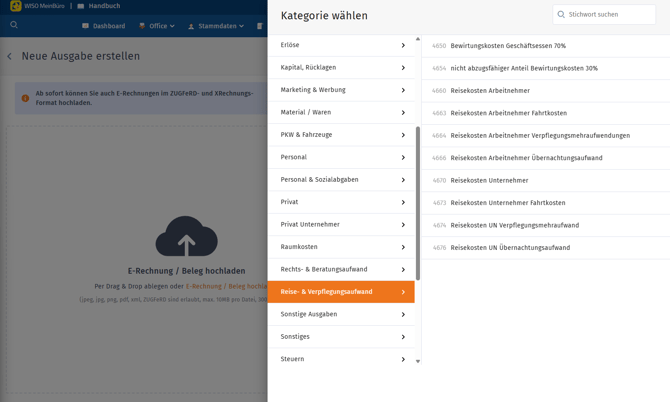

Öffne dann die Kategorie "Reise- & Verpflegungsaufwand".

Den Rechnungsbetrag kannst du innerhalb der Ausgabe über den Button "Neue Belegposition" aufteilen und ein weiteres Konto auswählen.

In unserem Beispiel erfassen wir folgende Positionen in der Ausgabe:

Speisen:

4650 / 6640 (SKR03/04) Bewirtungskosten Geschäftsessen 70% - MwSt. 7% - Betrag: 74,90 €

4654 / 6644 (SKR03/04) nicht abzugsfähiger Anteil Bewirtungskosten 30% - MwSt. 7% - Betrag: 32,10 €

Getränke:

4650 / 6640 (SKR03/04) Bewirtungskosten Geschäftsessen 70% - MwSt. 19% - Betrag: 49,98 €

4654 / 6644 (SKR03/04) nicht abzugsfähiger Anteil Bewirtungskosten 30% - MwSt. 19% - Betrag: 21,42 €

Achte darauf, dass die Summe der aufgeteilten Beträge wieder dem ursprünglichen Rechnungsbetrag entspricht.

In der Beschreibung weiter oben kannst du den Bewirtungsanlass und die Teilnehmer notieren, da diese Angaben für die steuerliche Anerkennung erforderlich sind.

Nachdem du alle Daten für deine Ausgabe erfasst hast, kannst du die Ausgabe zuordnen oder speichern.

Bewirtungskosten mit Mitarbeitern

Lädst du deine Mitarbeiterinnen und Mitarbeiter zu einem gemeinsamen Essen oder Getränk ein – zum Beispiel bei einer Teambesprechung, einer Schulung oder einer betrieblichen Veranstaltung – gelten diese Ausgaben als Bewirtungskosten für Mitarbeiter.

Im Gegensatz zur Bewirtung von Geschäftspartnern können solche Kosten in der Regel zu 100 % als Betriebsausgabe berücksichtigt werden, sofern sie betrieblich veranlasst sind. Eine Aufteilung in einen abzugsfähigen und einen nicht abzugsfähigen Anteil ist hier normalerweise nicht erforderlich. In der Buchhaltung werden Bewirtungskosten für Mitarbeiter typischerweise auf folgendes Konto gebucht:

SKR03

-

4140 SKR03 - Freiwillige soziale Aufwendungen, lohnsteuerfrei - (6130 SKR04)

Das genannte Buchungskonto dient als Beispiel und kann je nach verwendetem Kontenrahmen oder individueller Buchhaltung abweichen. Kläre am besten mit deinem Steuerberater ab, welches Konto in deinem Fall verwendet werden muss.

Bitte beachte, dass eine verbindliche steuerliche Beratung nur durch entsprechend befugte Personen erfolgen darf (§ 2 Steuerberatungsgesetz).

Beispiel: Sommerfest

Wir veranstalten für unser Team ein kleines Sommerfest. Dafür bestellen wir Catering und Getränke. Die Rechnung beträgt 356,80 €.

Rechnungsdetails:

Nettobetrag: 200,00 € für Speisen und 120,00 € für Getränke

Umsatzsteuer: 14,00 € für Speisen (7%) und 22,80 € für Getränke (19%)

Gesamtbetrag: 356,80 €

Seit dem 01.01.2026 gilt eine neue umsatzsteuerliche Behandlung in der Gastronomie. Das bedeutet:

- Speisen werden in der Regel mit 7 % Umsatzsteuer berechnet

- Getränke unterliegen dem Regelsteuersatz von 19 %

Für die Buchhaltung ist es daher wichtig, dass Speisen und Getränke getrennt erfasst werden, wenn sie auf der Rechnung separat ausgewiesen sind. Nur so kann die Vorsteuer korrekt berechnet und verbucht werden.

Öffne den Bereich "Finanzen > Ausgaben" und klicke auf den Button "Neu".

Als Lieferant kannst du einfach den Catering-Service hinterlegen. Nachdem du im oberen Bereich alle Details zur Ausgabe erfasst hast, kannst du die entsprechende Rechnungsposition erfassen. Tippe dazu einfach die Nummer oder den Namen des Kontos ein oder wähle es über "Steuerkontenliste öffnen" aus.

Öffne dann die Kategorie "Personal & Sozialabgaben" und wähle beispielsweise das Konto "4140 - Freiw. soziale Aufwendungen LSt frei"

In unserem Beispiel erfassen wir folgende Position in der Ausgabe:

4140 / 6130 (SKR03/04) Freiwillige soziale Aufwendungen, lohnsteuerfrei - MwSt. 7% - Betrag: 214,00 €

4140 / 6130 (SKR03/04) Freiwillige soziale Aufwendungen, lohnsteuerfrei - MwSt. 19% - Betrag: 142,80 €

In der Beschreibung weiter oben kannst du den Bewirtungsanlass und die Teilnehmer notieren, da diese Angaben für die steuerliche Anerkennung erforderlich sind.

Nachdem du alle Daten für deine Ausgabe erfasst hast, kannst du die Ausgabe zuordnen oder speichern.